アングル:中国人、ギリシャ不動産の「爆買い」に走る訳

大貧民から貧民に上がる形での大穴狙いとしてはありなのかなあ。

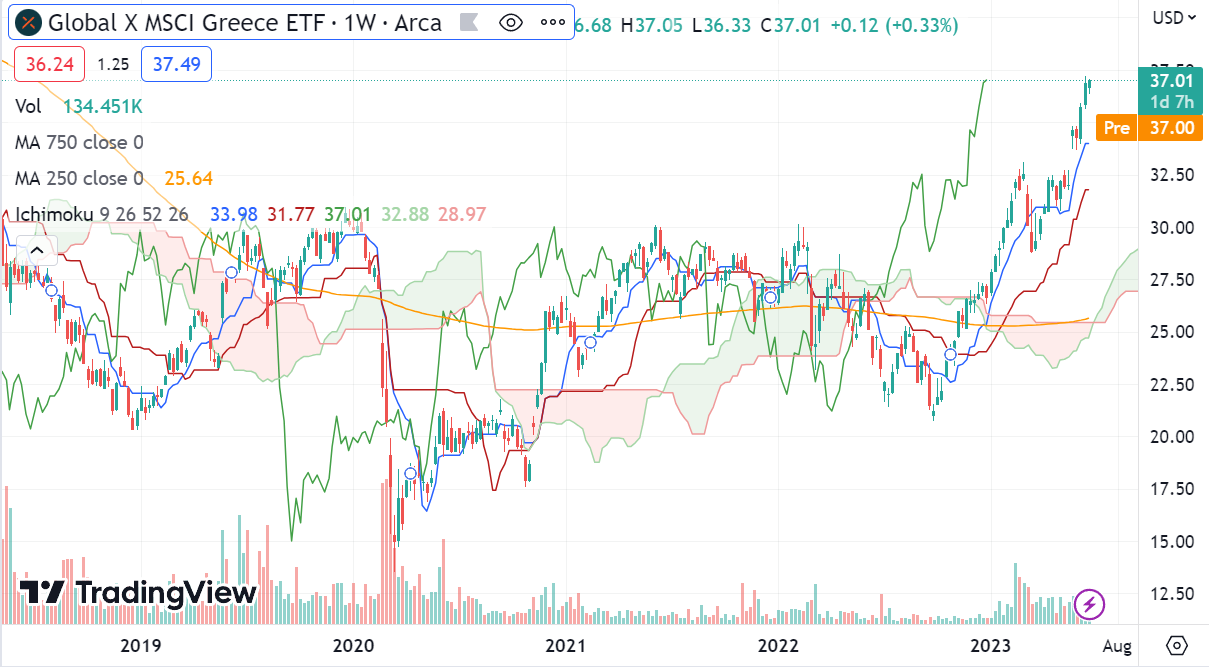

ここもと投資環境は2010年以降では最も劇的な変化をしていると感じており、様々な資産に変化の予兆はないかと確認していたところ、個人的にひとつ目をひいたのがギリシャ株の上昇である。

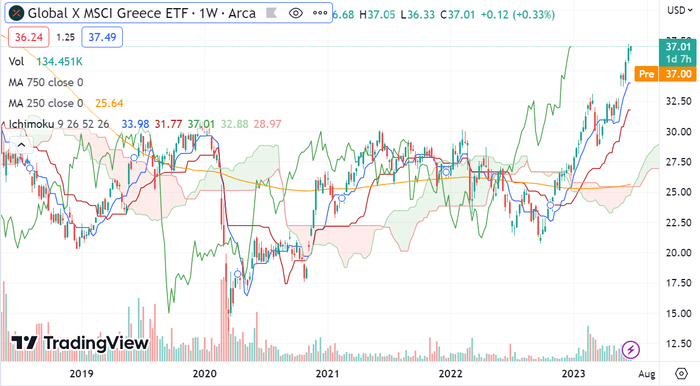

下記の米国上場のギリシャ株ETFのチャートを見てもらうと、2023年に入ってから急速に上昇しているのが確認できる。

【MSCIギリシャETFのチャート】

これは何が起きているのかを今回は考えていきたい。

ギリシャと言えば2011年に経済破綻して、2018年までは実質的に死んでいる国家としてずーっと扱われてきた。

しかし、これまでの緊縮財政が功を奏してきたのか2019年以降は10年国債の状態が明らかに改善していっており、足下の高金利政策状況でも10年ギリシャ国債は10年ドイツ国債に対して+130bps程度でしか推移していない。

これは地味にイタリア国債よりも対独スプレッドは小さく、現状色々グローバルな景気不安が叫ばれている中でもギリシャの国自体はそこまでファイナンスに苦しんでいるようには見えない。

というより、余裕に見える。

そして、そこに降って湧いたかのように飛び込んできたのが中国人の不動産爆買いである。

上記記事自体は2018年なのであるが、ギリシャでは財政破綻を背景に苦肉の策的に不動産を購入した人にはギリシャでEUビザを無条件で許可するといった大盤振る舞いをしている。

これに飛びついているのが中国人なわけである。

しかも習近平独裁政権爆誕とともに中国人の富裕層はEUビザを入手するためにギリシャ不動産の爆買いを加速しているようであり、下記不動産ブローカーの動画ではギリシャの不動産はこうした爆買いからここ数年で2~3倍になったと説明している。

【参考Youtube動画】

https://www.youtube.com/watch?v=qGhr9QKaK_4

不動産が好調な国というのは、やはり株価も元気になりやすいというのが通例である。

そのことをストレートに反映され始めたのが、現状のギリシャの株価動向ではなかろうか?

そういったことを考えるとポートフォリオの主力とはなり得ないが、一つの大穴狙いとしてギリシャ株を狙うのは作戦としてはありではないかと考える。

しかし、ギリシャの経済については完全に問題がなくなっているわけではない。

最大の問題はあまりにも多額な経常赤字であり、これが現状対GDP比で9%の赤字と持続不能なレベルにある。

経常収支の考え方については下記を参考にしてもらいたい。

【過去参考記事】

新興国経済を見る上で重要な「国際収支の天井」という概念

この事情をさっぴくと、ポジションを取るにしてもさっと入ってさっと逃げるという機敏さを求められるように思う。

ちなみに日本からだと米国ETFのGREKでエントリーするしかない。

日々金融市場で思ったことや金融データをつぶやいている村越誠のツイッターはこちらのリンクをクリック

大貧民から貧民に上がる形での大穴狙いとしてはありなのかなあ。

ここもと投資環境は2010年以降では最も劇的な変化をしていると感じており、様々な資産に変化の予兆はないかと確認していたところ、個人的にひとつ目をひいたのがギリシャ株の上昇である。

下記の米国上場のギリシャ株ETFのチャートを見てもらうと、2023年に入ってから急速に上昇しているのが確認できる。

【MSCIギリシャETFのチャート】

これは何が起きているのかを今回は考えていきたい。

ギリシャと言えば2011年に経済破綻して、2018年までは実質的に死んでいる国家としてずーっと扱われてきた。

しかし、これまでの緊縮財政が功を奏してきたのか2019年以降は10年国債の状態が明らかに改善していっており、足下の高金利政策状況でも10年ギリシャ国債は10年ドイツ国債に対して+130bps程度でしか推移していない。

これは地味にイタリア国債よりも対独スプレッドは小さく、現状色々グローバルな景気不安が叫ばれている中でもギリシャの国自体はそこまでファイナンスに苦しんでいるようには見えない。

というより、余裕に見える。

そして、そこに降って湧いたかのように飛び込んできたのが中国人の不動産爆買いである。

上記記事自体は2018年なのであるが、ギリシャでは財政破綻を背景に苦肉の策的に不動産を購入した人にはギリシャでEUビザを無条件で許可するといった大盤振る舞いをしている。

これに飛びついているのが中国人なわけである。

しかも習近平独裁政権爆誕とともに中国人の富裕層はEUビザを入手するためにギリシャ不動産の爆買いを加速しているようであり、下記不動産ブローカーの動画ではギリシャの不動産はこうした爆買いからここ数年で2~3倍になったと説明している。

【参考Youtube動画】

https://www.youtube.com/watch?v=qGhr9QKaK_4

不動産が好調な国というのは、やはり株価も元気になりやすいというのが通例である。

そのことをストレートに反映され始めたのが、現状のギリシャの株価動向ではなかろうか?

そういったことを考えるとポートフォリオの主力とはなり得ないが、一つの大穴狙いとしてギリシャ株を狙うのは作戦としてはありではないかと考える。

しかし、ギリシャの経済については完全に問題がなくなっているわけではない。

最大の問題はあまりにも多額な経常赤字であり、これが現状対GDP比で9%の赤字と持続不能なレベルにある。

経常収支の考え方については下記を参考にしてもらいたい。

【過去参考記事】

新興国経済を見る上で重要な「国際収支の天井」という概念

この事情をさっぴくと、ポジションを取るにしてもさっと入ってさっと逃げるという機敏さを求められるように思う。

ちなみに日本からだと米国ETFのGREKでエントリーするしかない。

日々金融市場で思ったことや金融データをつぶやいている村越誠のツイッターはこちらのリンクをクリック