米新規失業保険申請、前週から予想外の減少-5カ月ぶり低水準

ようやく労働者需給と金利水準が釣り合ったことを示しているように思われる。

昨日発表された米国統計で注目されていたのは労働者需給に関して速報性の高い新規失業者保険申請件数であった。

先週発表された数値は209Kと予想外に低下したことから金融引き締め加速を懸念した金利高が生じた。

そして昨日の193Kと新規失業者という点だけ見ると労働需給はタイトという数値となった。

しかし、これに対する金利反応はほとんどなく、英ポンドと英国債を巡ったドタバタ騒ぎで既に米国債が売られていたことで、十分金融引き締め効果が出ている分まで上昇していたものと思われる。

クビにされている人は少なくなっているものの、一方でコスト観点からは積極的に雇用している雰囲気も減退していることから次回雇用統計待ちという状態だが、新規失業者保険申請件数からはもう金融政策を変化させる材料は出てこないということになりそうだ。

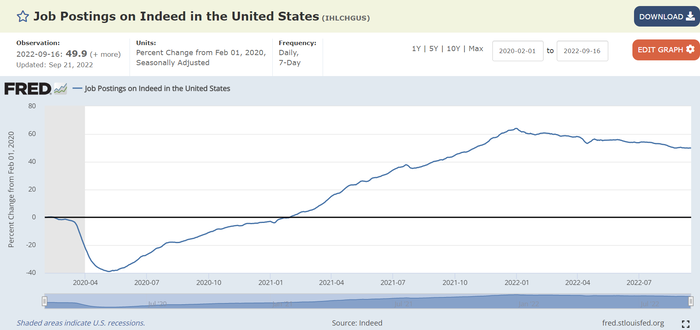

一応は次回雇用統計で雇用者数の伸びが250Kと予想されており、今のところIndeedのJob Postingデータを見ていると、雇用者数の伸びが減速傾向であるのは間違いないと思う。

【IndeedのJob Posting統計】

https://fred.stlouisfed.org/series/IHLCHGUS

総合的に見ると米国インフレはあとは労働者需給と家賃に限定されつつあるように思われる。

エネルギー価格は金利の大幅上昇によって期近を期先より大幅に高い水準で買うインセンティブが下がったことと、全体的な景気減速懸念から概ね異常な価格推移が見込みづらくなった。

欧州はロシアからのガス供給問題が生じているが、既にノルドストリームからの供給がゼロになっていて、はっきり言えばもう材料がない。

なのでエネルギー価格由来のインフレは概ね消える傾向が継続するのは間違いないだろう。

米国の貿易統計を見ていると輸入金額の減少も見えており、コンテナ港湾混雑といった物流面由来のモノインフレについても海運コンテナ船の運賃も大分下落してきていることからも沈静化が見えてきている。

なので、米国で残っているインフレの芽は労働需給と家賃インフレの2つに限定されつつあることが鮮明になってきている。

上記2つのインフレは一度起こるとスティッキーなインフレと言われており、いわゆる変化がゆっくりと生じるために金融政策で動かそうとすると相当タイムラグが生じるものとして有名なものである。

なので、現在の金利水準とインフレ動向はようやく釣り合いが取れた水準になってきたことを示していると思われる。

(問題は欧州の金利ではあるが・・・)

村越誠の投資の小ネタページはこちら

ようやく労働者需給と金利水準が釣り合ったことを示しているように思われる。

昨日発表された米国統計で注目されていたのは労働者需給に関して速報性の高い新規失業者保険申請件数であった。

先週発表された数値は209Kと予想外に低下したことから金融引き締め加速を懸念した金利高が生じた。

そして昨日の193Kと新規失業者という点だけ見ると労働需給はタイトという数値となった。

しかし、これに対する金利反応はほとんどなく、英ポンドと英国債を巡ったドタバタ騒ぎで既に米国債が売られていたことで、十分金融引き締め効果が出ている分まで上昇していたものと思われる。

クビにされている人は少なくなっているものの、一方でコスト観点からは積極的に雇用している雰囲気も減退していることから次回雇用統計待ちという状態だが、新規失業者保険申請件数からはもう金融政策を変化させる材料は出てこないということになりそうだ。

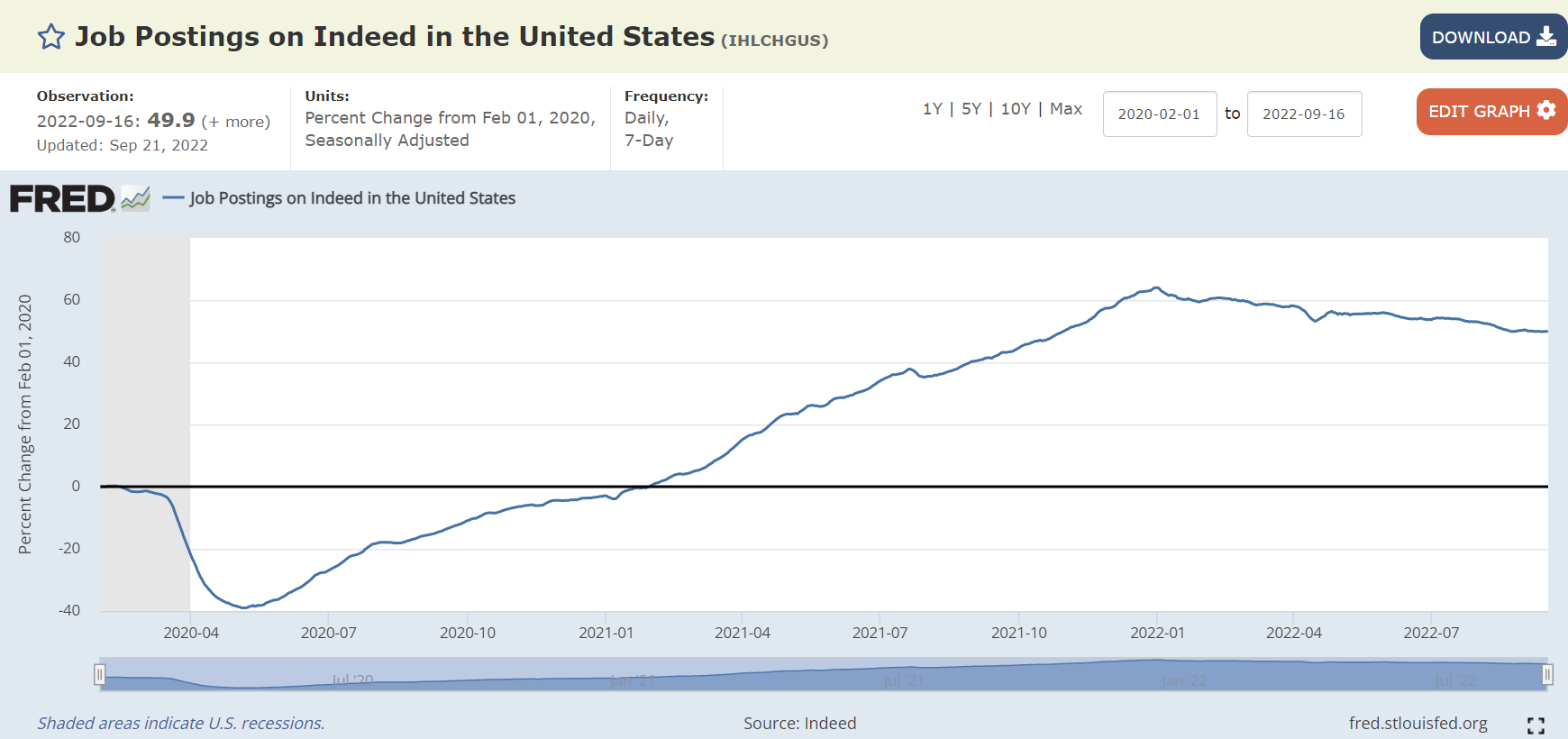

一応は次回雇用統計で雇用者数の伸びが250Kと予想されており、今のところIndeedのJob Postingデータを見ていると、雇用者数の伸びが減速傾向であるのは間違いないと思う。

【IndeedのJob Posting統計】

https://fred.stlouisfed.org/series/IHLCHGUS

総合的に見ると米国インフレはあとは労働者需給と家賃に限定されつつあるように思われる。

エネルギー価格は金利の大幅上昇によって期近を期先より大幅に高い水準で買うインセンティブが下がったことと、全体的な景気減速懸念から概ね異常な価格推移が見込みづらくなった。

欧州はロシアからのガス供給問題が生じているが、既にノルドストリームからの供給がゼロになっていて、はっきり言えばもう材料がない。

なのでエネルギー価格由来のインフレは概ね消える傾向が継続するのは間違いないだろう。

米国の貿易統計を見ていると輸入金額の減少も見えており、コンテナ港湾混雑といった物流面由来のモノインフレについても海運コンテナ船の運賃も大分下落してきていることからも沈静化が見えてきている。

なので、米国で残っているインフレの芽は労働需給と家賃インフレの2つに限定されつつあることが鮮明になってきている。

上記2つのインフレは一度起こるとスティッキーなインフレと言われており、いわゆる変化がゆっくりと生じるために金融政策で動かそうとすると相当タイムラグが生じるものとして有名なものである。

なので、現在の金利水準とインフレ動向はようやく釣り合いが取れた水準になってきたことを示していると思われる。

(問題は欧州の金利ではあるが・・・)

村越誠の投資の小ネタページはこちら