米マイクロン、9─11月売上高見通し低調 短期的な需要減を予想

半導体は一度曲がると怖い。

マイクロンが一昨日決算を出していたが、その内容が半導体業界にとっては恐ろしい内容となっていた。

メモリーについてはマイクロンのコメントでは、半導体供給不足でPCなどの出荷が遅れていてメモリーの需給が崩れているといったコメントがなされた。

半導体が不足しているというのは話題になっていたものの、どうやら半導体の種類によって過不足状況はかなり異なるようだ。

需給がひっ迫しているという話はCPUが中心で、どうやらメモリーは余り気味というのが正直な話なのだと思う。

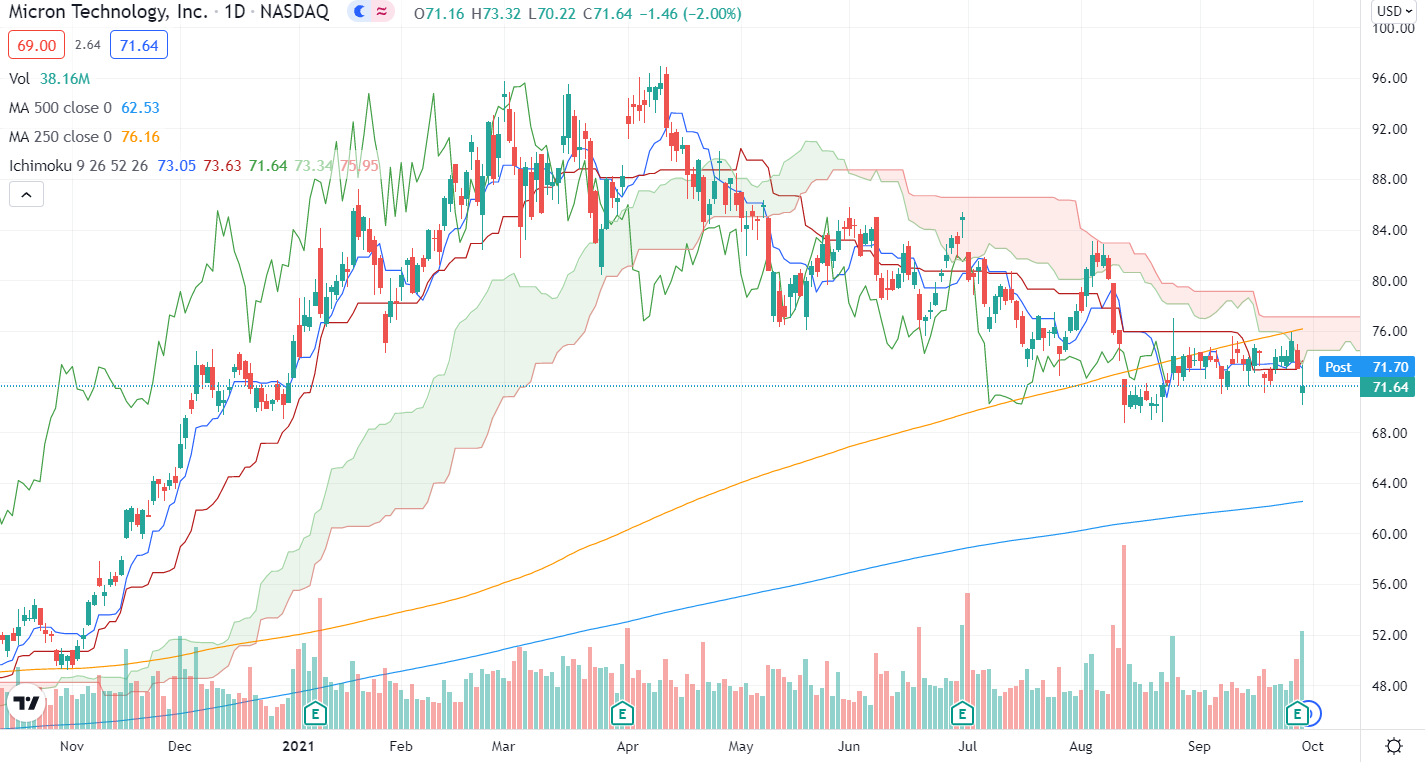

マイクロン自体の株価は今年4月がド天井になっていたが、DRAM価格が7月頃からじりじり下がっており、株価は3ヵ月程度DRAM価格に先行していたんだなと思った。

<マイクロンの株価チャート>

この発表から半導体関連銘柄の株価はメタメタな動きとなっている。

これまで調子ぶっこいて上がっていた半導体製造装置関連企業の株価はメモリー企業からの設備投資減退懸念を背景に冷や水がぶっかかっている。

メモリー企業の株価はサムスンはまだスマホ事業があるのでまだマシな方だが、SKハイニックスは既にメタメタな状況になっている。

ここもと韓国ウォンが7月入ってからゆるゆると米ドルに対して安くなっていて、しかも新興国為替の中でも独自な動きをしていてなんだろなーと思っていたが、輸出の多くをメモリー輸出に依存していることからとりあえず売ったれというフローが出ているものと思われる。

韓国ウォンの動向はもはやメモリー需給と一蓮托生みたいな感じになっている。

<USDKRWのチャート>

半導体は数ある業種の中でも海運と同じレベルで需給バランスに敏感な業種であり、天国の期間と地獄の期間がはっきり出る上にその落差は非常に大きい。

今まで需要は堅調で死角なしと見ていたところから需給が実は崩れていますとわかれば長年半導体を触っている投資家は脱兎のごとく逃げることは火を見るより明らかだ。

足下で需給が崩れているのはメモリーだけじゃないかという話はあるが、そんな細かいことは投資家は気にせず一旦売っておこうと考えるのは至極当然の話だ。

最終的にロジックやCPUメインのところはそこまでまだ業績には関係ないよねと下げ止まるとは思うものの、メモリーと製造装置メーカーの株価の位置修正はほぼ避けられない事態に急転直下しているというのが現状だろう。

SOX指数はコロナ禍以降の下落はあくまで相場全体の調整での連動で半導体業界のファンダメンタルズ悪化による調整ではなかったため、今回の調整はコロナ禍以降にあった調整の倍ぐらいあると考えておいた方がよいと思う。

<SOX指数のチャート>

LINE FX 新規FX口座開設&1取引で現金5000円がプレゼント

LINE証券 新規口座開設で3株分の購入代金がもらえるお得なキャンペーン

半導体は一度曲がると怖い。

マイクロンが一昨日決算を出していたが、その内容が半導体業界にとっては恐ろしい内容となっていた。

メモリーについてはマイクロンのコメントでは、半導体供給不足でPCなどの出荷が遅れていてメモリーの需給が崩れているといったコメントがなされた。

半導体が不足しているというのは話題になっていたものの、どうやら半導体の種類によって過不足状況はかなり異なるようだ。

需給がひっ迫しているという話はCPUが中心で、どうやらメモリーは余り気味というのが正直な話なのだと思う。

マイクロン自体の株価は今年4月がド天井になっていたが、DRAM価格が7月頃からじりじり下がっており、株価は3ヵ月程度DRAM価格に先行していたんだなと思った。

<マイクロンの株価チャート>

この発表から半導体関連銘柄の株価はメタメタな動きとなっている。

これまで調子ぶっこいて上がっていた半導体製造装置関連企業の株価はメモリー企業からの設備投資減退懸念を背景に冷や水がぶっかかっている。

半導体の中の人@Anago_in_EU

半導体の設備投資はロジック(緑系)とメモリー(赤系)がほとんど

2021/09/29 12:02:04

メモリーが投資を減速し始めると、影響は多い

ロジックも安心はできないが、ASMLだけは握れるかな…メモリーにも使うし https://t.co/7xT0b3nqe5

メモリー企業の株価はサムスンはまだスマホ事業があるのでまだマシな方だが、SKハイニックスは既にメタメタな状況になっている。

ここもと韓国ウォンが7月入ってからゆるゆると米ドルに対して安くなっていて、しかも新興国為替の中でも独自な動きをしていてなんだろなーと思っていたが、輸出の多くをメモリー輸出に依存していることからとりあえず売ったれというフローが出ているものと思われる。

韓国ウォンの動向はもはやメモリー需給と一蓮托生みたいな感じになっている。

<USDKRWのチャート>

半導体は数ある業種の中でも海運と同じレベルで需給バランスに敏感な業種であり、天国の期間と地獄の期間がはっきり出る上にその落差は非常に大きい。

今まで需要は堅調で死角なしと見ていたところから需給が実は崩れていますとわかれば長年半導体を触っている投資家は脱兎のごとく逃げることは火を見るより明らかだ。

足下で需給が崩れているのはメモリーだけじゃないかという話はあるが、そんな細かいことは投資家は気にせず一旦売っておこうと考えるのは至極当然の話だ。

最終的にロジックやCPUメインのところはそこまでまだ業績には関係ないよねと下げ止まるとは思うものの、メモリーと製造装置メーカーの株価の位置修正はほぼ避けられない事態に急転直下しているというのが現状だろう。

SOX指数はコロナ禍以降の下落はあくまで相場全体の調整での連動で半導体業界のファンダメンタルズ悪化による調整ではなかったため、今回の調整はコロナ禍以降にあった調整の倍ぐらいあると考えておいた方がよいと思う。

<SOX指数のチャート>

LINE FX 新規FX口座開設&1取引で現金5000円がプレゼント

LINE証券 新規口座開設で3株分の購入代金がもらえるお得なキャンペーン