「米国投資商品調査」

こういう結論になるだろう。

金融庁に米国の投資信託事情の資料が載っていたので、ちょっとこのブログで要約および自分なりの考えをまとめたいと思う。

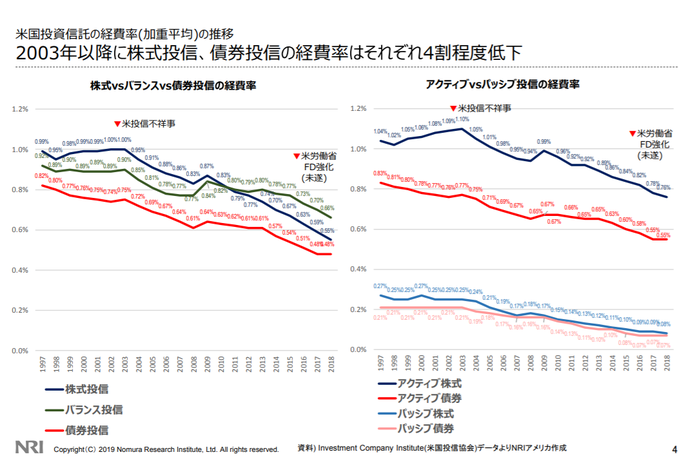

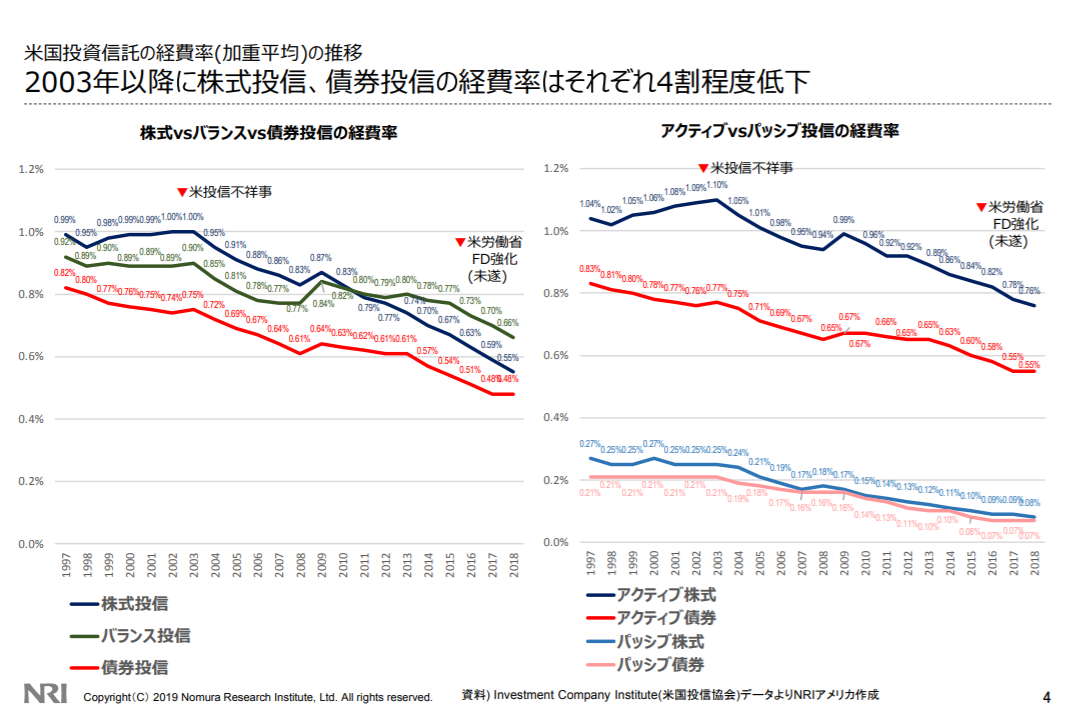

これは改めてというのもあるが国債金利が低下する中でファンドの信託報酬についても圧力がかかっているのは確かであろう。大体パッシブの平均が0.08%、アクティブが0.6%あたりといったところだろうか。パッシブの中には販売会社には信託報酬が入らないETFが大量に存在することは留意したい。パッシブ自体2/3がETFであることがそれを物語っている。またアクティブからパッシブかつ低費率ファンドへのシフトというのも続いているということだ。

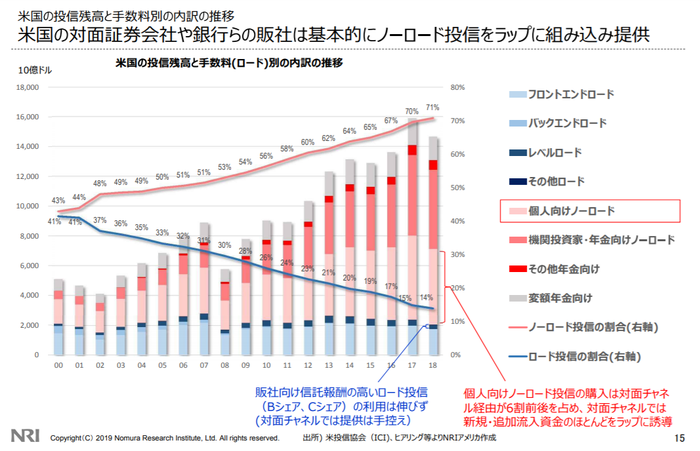

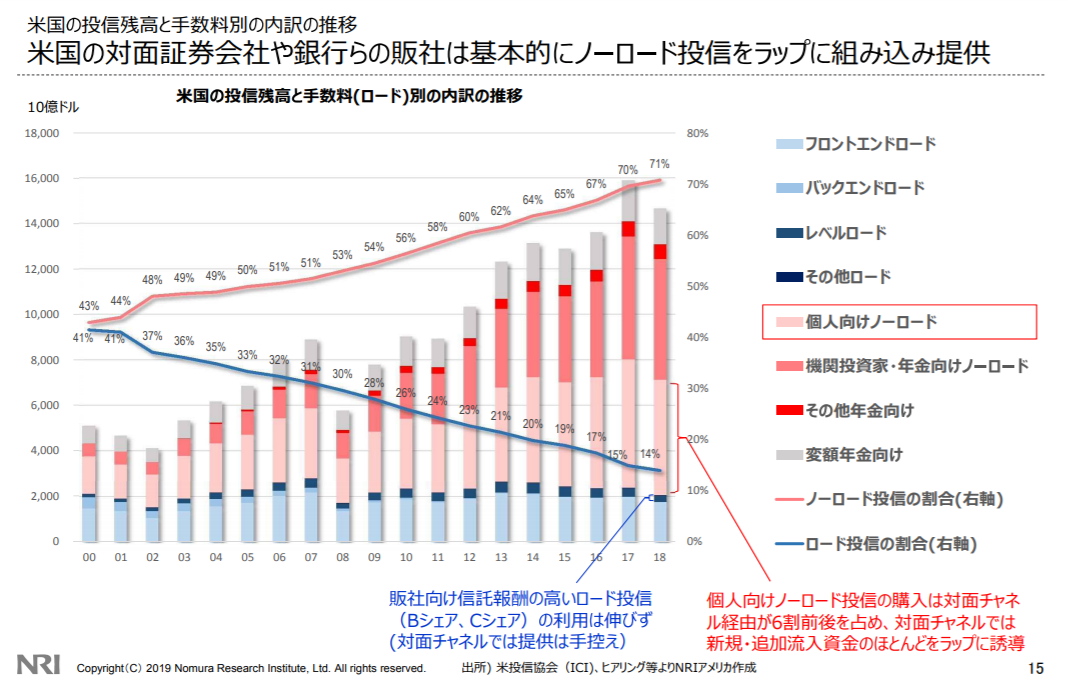

そしてETF以外の投信でも大半はノーロード販売となっているのが現在の主流のようだ。

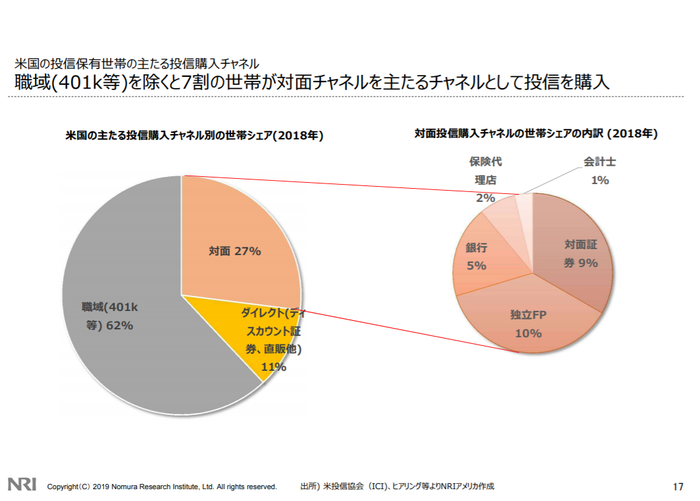

次のグラフは米国の家計世帯の販売チャネル動向だが、米国の家計の投信購入チャンネルは6割は確定拠出年金であることがわかる。

大体この6割というのは積極的に熱心に運用しているというよりは単にデフォルトで選ばれた商品が淡々と給料が払われるとともに積み立てられているという認識で良いのかなと思う。

なので余剰資金を積極的に運用している層というのは実際は投信購入世帯のうち4割ぐらいという認識であっているのかもしれない。

4割のうち、1/4はディスカウント証券・直販で購入しており、ここは日本でいうとSBIや楽天証券で投資信託を購入している層であろう。

意外だったのは日本では投資教育が進んでいるから米国はリスク資産を購入している。

だから対面銀行や対面証券でぼったくりの商品を買うんだというトンチンカンがいるが、実際は米国も投信積極購入世帯のうち75%が対面で買っている。

ちなみにこの対面の中で大きく日本と異なるのはIFA(独立アドバイザー)がかなり大きなシェアを占めており、この部分についてはどうやってこういう状態になったのか後々調べてみたいと思う。

大体この6割というのは積極的に熱心に運用しているというよりは単にデフォルトで選ばれた商品が淡々と給料が払われるとともに積み立てられているという認識で良いのかなと思う。

なので余剰資金を積極的に運用している層というのは実際は投信購入世帯のうち4割ぐらいという認識であっているのかもしれない。

4割のうち、1/4はディスカウント証券・直販で購入しており、ここは日本でいうとSBIや楽天証券で投資信託を購入している層であろう。

意外だったのは日本では投資教育が進んでいるから米国はリスク資産を購入している。

だから対面銀行や対面証券でぼったくりの商品を買うんだというトンチンカンがいるが、実際は米国も投信積極購入世帯のうち75%が対面で買っている。

ちなみにこの対面の中で大きく日本と異なるのはIFA(独立アドバイザー)がかなり大きなシェアを占めており、この部分についてはどうやってこういう状態になったのか後々調べてみたいと思う。

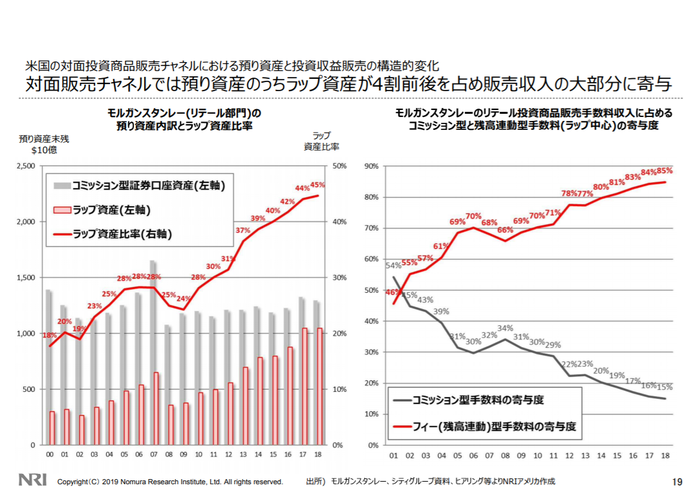

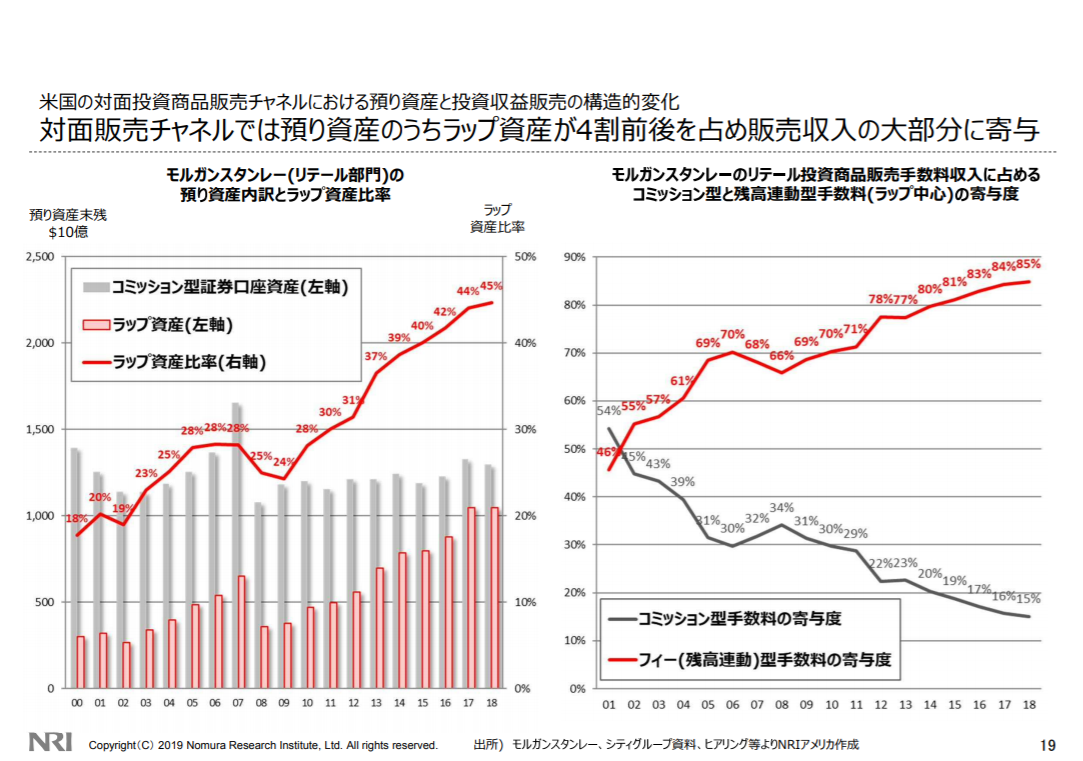

じゃあこの対面で投信買っている人達は一体何を買っているのだろうか?

米国の最近の流れはどうやらラップファンドへの資金流入がメインのようだ。

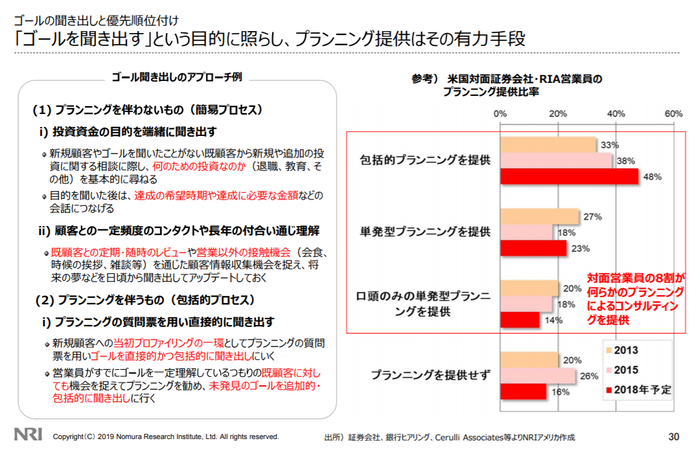

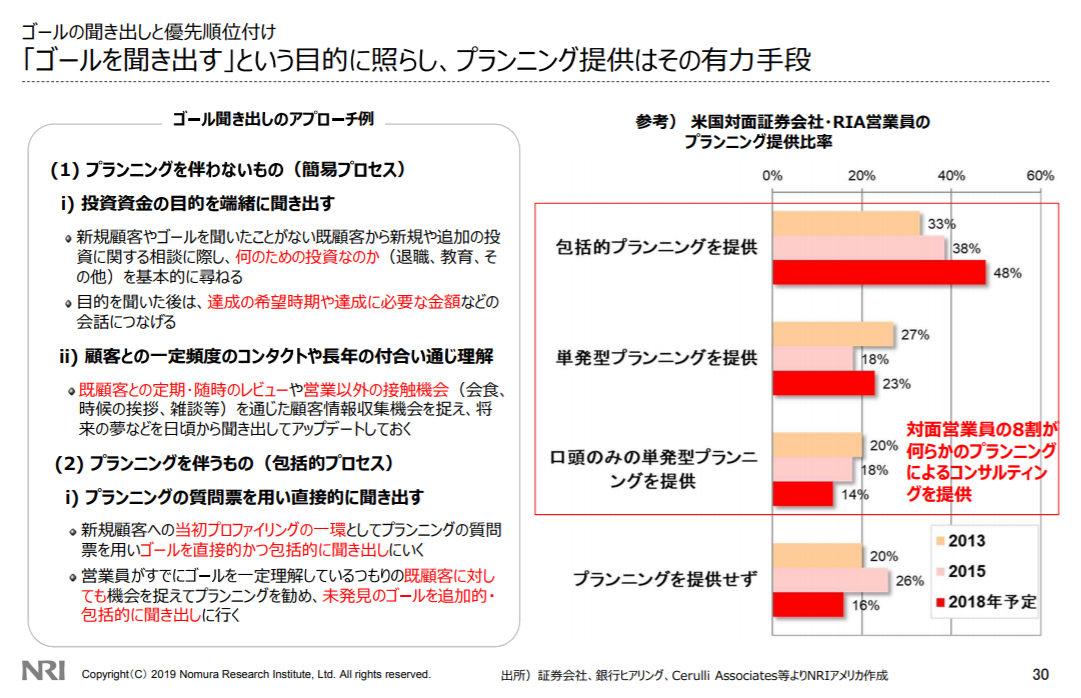

顧客から人生の課題・目標・ニーズなどのゴールを聞き出し、この実現を支援すべくリバランス付きの中長期分散投資を提案しているようであり、「次に儲かりそうなもの」を追求するトランザクション型投機的売買については2000年のITバブル崩壊以降は上手くいかなくなり方向転換したそうだ。

ただ米国人も別に自分の資産運用についてゴールを明確に最初から持っているわけでもないしいきなり聞き出すということもやはり難しいようで、地道に顧客と成功体験を積み上げて商品購入のアドバイスを行っているようだ。

資料にはゴール聞き出しのアプローチ例もあるので参考にしたい。

そしてそれに伴い、ノーロード型投信が大きく増えていく中で報酬はフィーベースではなく残高ベースのものに変遷していき、顧客の資産を中長期的に増やしていくことが対面投信販売で求められるスキルとなっていったようだ。

米国の最近の流れはどうやらラップファンドへの資金流入がメインのようだ。

顧客から人生の課題・目標・ニーズなどのゴールを聞き出し、この実現を支援すべくリバランス付きの中長期分散投資を提案しているようであり、「次に儲かりそうなもの」を追求するトランザクション型投機的売買については2000年のITバブル崩壊以降は上手くいかなくなり方向転換したそうだ。

ただ米国人も別に自分の資産運用についてゴールを明確に最初から持っているわけでもないしいきなり聞き出すということもやはり難しいようで、地道に顧客と成功体験を積み上げて商品購入のアドバイスを行っているようだ。

資料にはゴール聞き出しのアプローチ例もあるので参考にしたい。

そしてそれに伴い、ノーロード型投信が大きく増えていく中で報酬はフィーベースではなく残高ベースのものに変遷していき、顧客の資産を中長期的に増やしていくことが対面投信販売で求められるスキルとなっていったようだ。

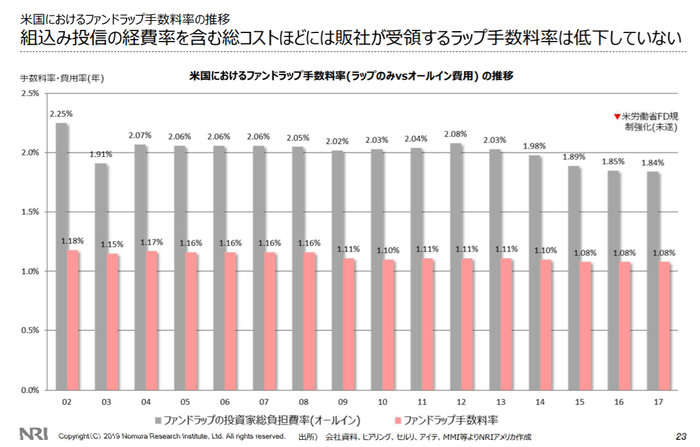

ただこのファンドランプについて手数料については米国でもそこそこ高い。

ファンドの信託報酬も考慮したファンドラップ手数料は年間1.84%にも及ぶ。

内訳はファンドラップ手数料が1.1%でファンド自体の信託報酬が0.74%といったところだろうか。

しかもこの手数料の下がり方はファンド自体の信託報酬率の下がり方よりも緩やかだ。

米国パッシブ株式やパッシブ債券の投資信託の手数料率が0.08%という世界の中で、自分では資産運用をどのように行えばいいのか知識のない人はそこから+1.76%もの手数料を取られて、それでなお良いと思っているのが米国ファンドラップ業界の現状だろう。

ただ、米国の場合はまだ国債利回りが存在する世界ということもあるので、リスクフリーレートで大体の手数料を相殺することが可能なので、株式・REIT・社債を少しずつ組み入れて年率4-5%ぐらいの利益を達成させれば年率手数料1.84%というのもなんとか正当性があると思わせることが可能だろう。

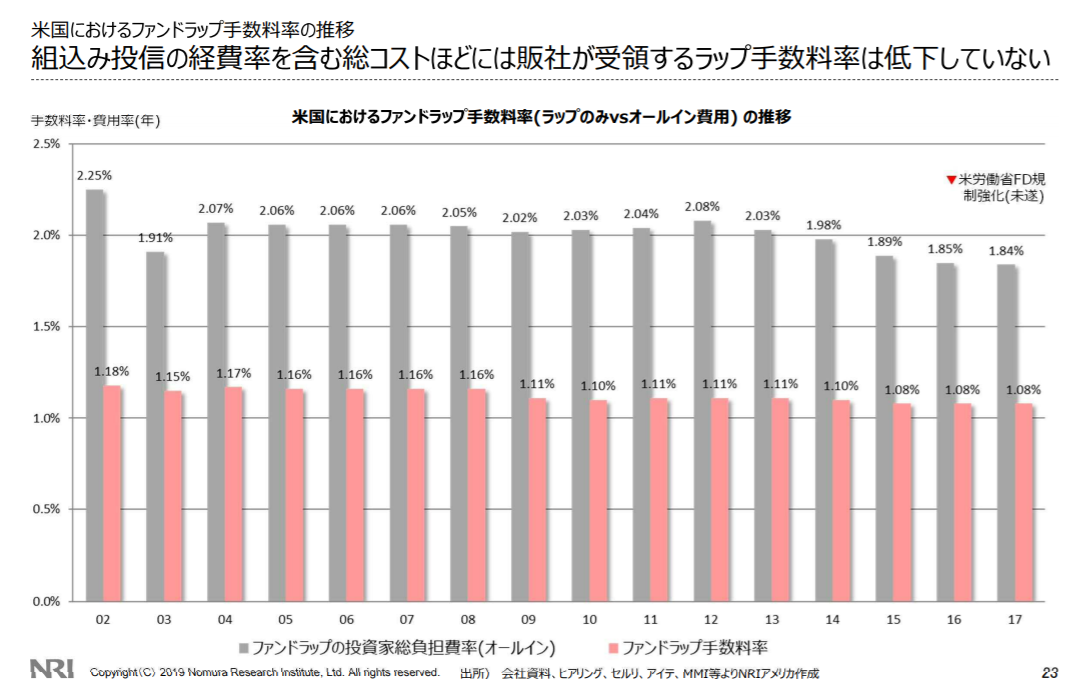

ファンドの信託報酬も考慮したファンドラップ手数料は年間1.84%にも及ぶ。

内訳はファンドラップ手数料が1.1%でファンド自体の信託報酬が0.74%といったところだろうか。

しかもこの手数料の下がり方はファンド自体の信託報酬率の下がり方よりも緩やかだ。

米国パッシブ株式やパッシブ債券の投資信託の手数料率が0.08%という世界の中で、自分では資産運用をどのように行えばいいのか知識のない人はそこから+1.76%もの手数料を取られて、それでなお良いと思っているのが米国ファンドラップ業界の現状だろう。

ただ、米国の場合はまだ国債利回りが存在する世界ということもあるので、リスクフリーレートで大体の手数料を相殺することが可能なので、株式・REIT・社債を少しずつ組み入れて年率4-5%ぐらいの利益を達成させれば年率手数料1.84%というのもなんとか正当性があると思わせることが可能だろう。

こういったところを見ると

・対面販売の生き残る道は顧客と資産運用についてゴールを決め、それに向かって運用資産の推薦をする。

・米国でもITバブル崩壊してから実際にこのビジネスモデルがワークするまでに10年近くかかっているので、日本の対面販売勢も長い時間がかかることを覚悟すべき。

ただし環境が違う部分として

・米国のリスクフリーレートは1.4%とかあるが、日本は国債金利がゼロなことを考えるとラップ資産経費はもう少し下げる必要性がある。

・DCの制度についてはもっと拡充が必要になりそうだ。米国家庭の資産運用はDCがベースになっているのだから。

こういう結論になるだろう。